【銘柄メモ】ブロック(Block, Inc. : SQ)の再評価③ ~ 投資フェーズが続く高ボラティリティ銘柄。短期変動に一喜一憂せず、進捗をチェック

「ブロック(Block, Inc. : SQ)の再評価」の第3回です。

今回は、2022年2月24日に公表された2021年12月期決算をもとに、同社のバリュエーションについて確認していきたいと思います。

前回記事はこちら↓

【銘柄メモ】ブロック(Block, Inc. : SQ)の再評価② ~ Square、CashAppともに高収益・高成長。bitcoin販売の粗利は全社の4%と軽微

ハイリスク・ハイリターン

結論から先に書きます。

ブロックは、70ドル台~600ドル台まで幅広い範囲でどんな株価が付いていても驚かない銘柄と考えます。

「幅広すぎだろ」と突っ込まれてしましそうですが、投資フェーズが続き、翌期の収益予想すら難しい不確実性の高い銘柄ですので、利益成長の想定に幅を持たせるとこのような結論しか出せません。

とはいえ、「このくらいの成長が実現すれば、このくらいの株価水準」といったモノサシを持っておくことが重要だと思いますので、どういった想定の下で「70ドル台~600ドル台」の水準となるのか、以下に当サイトのモノサシを提示しておきます。

今回は、わかりやすさを重視して「成長率」「営業コスト」「PER」の3点にポイントを絞り、基本的には2021年12月期の収益構造のまま5年間成長した場合のバリュエーションを検討しました。

バリュエーション

成長率

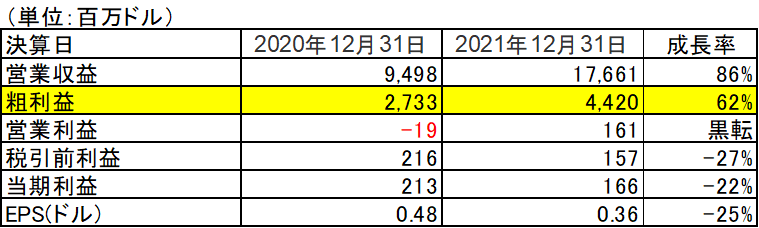

前期の成長率を見ると、営業収益+86%増、粗利益+62%増となっています。

前回のメモでも取り上げたように、営業収益にはビットコインの販売額が含まれており市況にも左右されるため成長率の指標としては扱いにくくなっています。

なので、同社のバリュエーションを図る際のベースとしては粗利益に注目していきます。

営業コスト

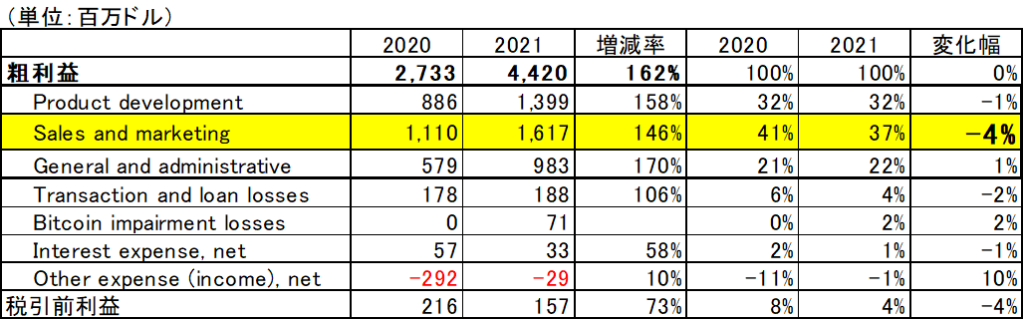

税引前利益を計算する際に粗利から差し引かれる費用としては、開発コスト(Product development)、営業コスト(Sales and marketing)、管理コスト(General and administrative)の3つが主となります。

2021年12月期における粗利に対する比率は、それぞれ32%、37%、22%となっています。前年と比較すると、粗利益が+62%増加しているのに対して営業コストは+46%に抑えられており、比率で見ると41%→37%と4ポイントの改善が見られます。

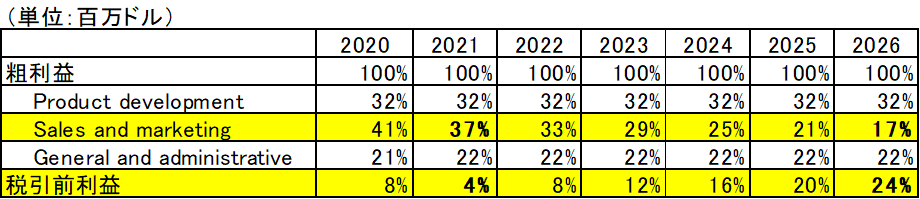

営業コストの伸び率抑制による利益率の改善

前期の営業コストが4%ポイント改善していることから、今後5年間は同様の改善が可能と想定すると、2026年12月期には営業コストの比率が37%→17%に改善します。その時、他の費用のコスト比率が一定とすれば税引前利益の比率は4%→24%に改善することになります。

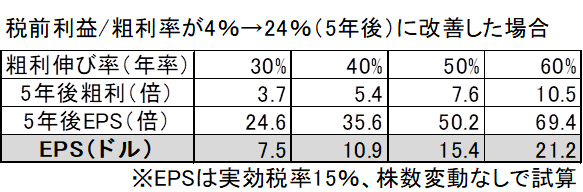

高成長が持続すればEPSは約70倍⁉

粗利益が年平均+60%成長すると5年後の粗利益は10.5倍となり、37%→17%にコスト抑制がなされた場合の営業コストは4.8倍に増加します。また、利益率は4%→24%に改善して5年後の税引前利益は69.4倍に拡大し、EPSは21.2ドルとなります。

年平均+60%の粗利の伸びを想定するのは強気すぎる気もしますので、下表では10%刻みで試算を行っています。最も控えめな+30%成長のケースで見ると、5年後の粗利益は3.7倍となり、37%→17%にコスト抑制がなされた場合の営業コストは1.7倍に増加します。また、利益率は4%→24%に改善して5年後の税引前利益は24.6倍に拡大し、EPSは7.5ドルとなります。

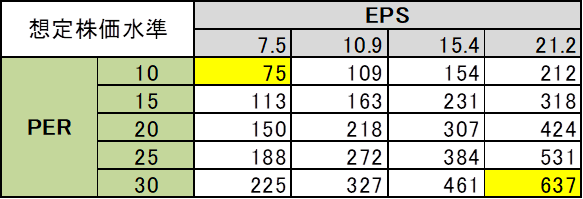

PER水準によるバリュエーション

粗利益の成長率と営業コストの伸びが抑制されるとの想定から試算した5年後のEPSに、PER10~30倍を乗じて下表のような想定株価水準を求めました。

最も控えめなケース(成長率+30%、PER10倍)での想定株価水準は75ドル、最も強気なケース(成長率+60%、PER30倍)での想定株価水準は637ドルとなっています。

今回は、「成長率」「営業コスト」に絞って試算を行いました。

成長率の想定が+30%未満であったり営業コスト比率の改善が進まなければ試算値はもっと低くなりますし、逆に成長率の想定が+60%超であったり営業コスト比率の改善がより進めば試算値はもっと高くなります。

同社の場合、成長性に関しては確度は高いと思われますが、税引前利益/粗利益率が4%という低水準にある状況なので、今回の想定のような改善(4%→24%)が本当に可能なのかというところは焦点になりそうです。具体的には、CashApの顧客獲得コスト(紹介料とかキャッシュバックキャンペーン)などについて、足元の顧客ベース拡大重視の状況から将来的にどのようなコントロールをしてくるのかに注目しています。この点に関しては、成功しているIT大手企業には営業利益率40%以上の会社もざらにある状況ですので、想定以上の収益改善も期待できるのではないかと考えています。

また、今回は比率固定とした「開発コスト」をどれだけかけていくのか、「管理コスト」を抑制していくことは可能なのかについてもチェックしていく必要があると思います。

投資家目線による進捗チェックが大事

本来なら、10年分のキャッシュフロー表を作成し、金利や為替の想定を加味したうえで現在価値に割り引いて妥当株価を算出したりといった作業をするところですが、同社のような銘柄はどんなに精緻な分析をしたとしても不確定要素が多く、仮定のうえに仮定を重ねるようなものになってしまい費用対効果に見合わない作業になりそうです。

なので、今回はわかりやすさを重視して仮定する項目を限定し、PERのみで株価水準を試算してみました。より精緻な議論や分析などの職人的作業は専業のアナリストにお任せしたいと思います。

ブロックのような高ボラティリティ銘柄は、投資家の期待によって株価は乱高下していきます。投資家目線としては、彼らの事業が成功に向かっているのかが重要ですので、簡単でいいので独自のモノサシを持ったうえで、足元のニュースソースや四半期決算等を確認し、進捗状況をチェックしていくことが大事だと考えます。