【ファンド研究】netWIN GSテクノロジー株式ファンド ~「インターネット」から「テクノロジー」に衣替え。トールキーパー戦略は健在。

前々回の投稿で「過去の実績や成功体験を引きずったポートフォリオ構成は見直しておくべき」と申し上げましたが、方向性としては全体としてのリスクを抑制して下落リスクを抑えつつ長期的な成長は狙い続ける、といったスタンスでいいと思います。前回の投稿では、「下落リスクを抑えつつ」に焦点を当てましたが、今回は「長期的な成長は狙い続ける」に焦点を当てて具体策を提示したいと思います。

netWIN GSテクノロジー株式ファンド

今回取り上げるのは、ハイリスクハイリターンイメージが強いテクノロジー株式運用でありながら、安定的なリスク水準(標準偏差はインデックスファンドより少し高い程度)で高いリターンを実現しているファンド、ゴールドマンサックスの「netWIN GSテクノロジー株式ファンド B(H無)」です。日経掲載名は「ネットB」、正式名称は「netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし)」となっています。

1999年11月設定の老舗ファンドが2020年2月にファンド名称変更

当ファンドは1999年11月29日に「netWIN ゴールドマン・サックス・インターネット戦略ファンド 」という名称で設定されましたが、2020年2月29日に名称変更して現在のファンド名「netWIN GSテクノロジー株式ファンド」になりました。変わった点は、「ゴールドマン・サックス」→「GS」、「インターネット戦略」→「テクノロジー株式」の2点ですが、前者は略称になっただけなので後者の変更がメインですね。

「インターネット戦略」→「テクノロジー株式」で変わった点

名称変更とともに変わった点(クリアになった点)は、投資対象の範囲についての表現方法が大きいと思います。

マザーファンドの「運用の基本方針」における変更点を確認すると、変更前は「インターネット・トールキーパー企業」の株式を主要な投資対象としていましたが、変更後は「テクノロジーの発展により恩恵を受ける米国企業」の株式を主要な投資対象としており、従来の投資対象はこの中に含むという表現になっています。実際の運用に影響があるものではないとのことですが、テクノロジー株式のファンドであることを明確に打ち出せるのは販売戦略上のメリットだと思います。

同時に、信託財産留保額(基準価額の0.3%)が廃止されたことは投資家にとってはうれしいことですね。

「トールキーパー企業」≒「プレミアム企業」(⁈)に投資

当ファンドでは、テクノロジー業界において、高速道路などの「料金所」のように「交通量」(=売上げ数量)の増加や「通行料」(=価格)の値上げによって収益を上げることのできる企業を「テクノロジー・トールキーパー」企業と呼んでいます。

高速道路の例えを続けると、建設業者の収益機会は建設時のみで交通量が増えても恩恵を受けないのに対し、 高速道路の料金所の収益機会は通行料という継続的な収入源があり交通量に応じて持続的なキャッシュフロー増大が期待できるというものです。これって先日「M・Sグローバル・プレミアム株式(H無)」を調べたときに出てきた、競争優位の無形資産(フランチャイズ)を裏付けに持続的にキャッシュフローを増大させる「プレミアム企業」とほぼほぼ同じイメージですね。

インターネット黎明期に運用開始した当ファンドは、元々かなりとがったハイリスクハイリターンのファンドでしたが、インターネット関連市場の急拡大と有力企業によるフランチャイズ構築が進み、対象銘柄が企業価値を安定的に成長させる「プレミアム企業」に成長していると理解すれば、当ファンドのリスクリターンが安定してきていることも理解しやすいと思われます。

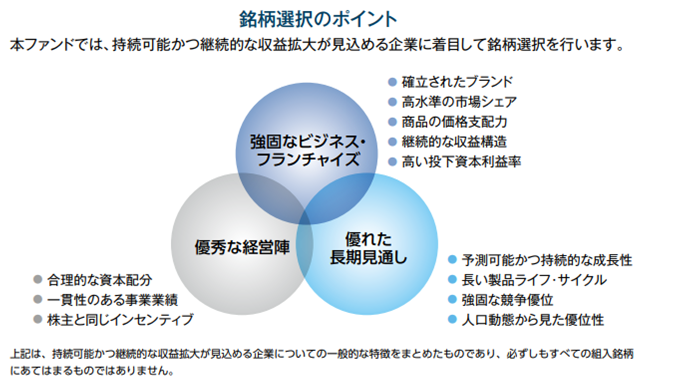

その他の銘柄選択ポイントを参照してみると、この点はさらに明確になります。

簡単にまとめると、「フランチャイズ」「経営陣」「長期見通し」に優れた銘柄を選択するということですね。

同じテクノロジー株式運用でもアーク系のファンドのように実用化されれば凄いことになる破壊的イノベーションを先回り買いするとかではなく、現在すでにテクノロジー分野で比較優位を確立して高収益をあげており、かつそれが長期的に持続可能な企業に投資するという運用であり、比較的安定的な運用ができそうな印象が持てます。

組み入れの状況

月次レポートによれば、2022年1月31日現在の組み入れ状況は以下の通りです。

銘柄

| 銘柄名 | 業種(セクター) | 市場 | 比率 | |

| 1 | マイクロソフト | 情報技術 | NASDAQ | 9.5% |

| 2 | アルファベット | コミュニケーション・サービス | NASDAQ | 9.4% |

| 3 | アマゾン・ドット・コム | 一般消費財・サービス | NASDAQ | 6.5% |

| 4 | アップル | 情報技術 | NASDAQ | 5.1% |

| 5 | アトラシアン | 情報技術 | NASDAQ | 3.0% |

| 6 | ワークデイ | 情報技術 | NASDAQ | 2.9% |

| 7 | マーベル・テクノロジー | 情報技術 | NASDAQ | 2.9% |

| 8 | サービスナウ | 情報技術 | NYSE | 2.8% |

| 9 | セールスフォース・ドットコム | 情報技術 | NYSE | 2.7% |

| 10 | ペイパル・ホールディングス | 情報技術 | NASDAQ | 2.7% |

業種

1 情報技術 70.9%

2 コミュニケーション・サービス 11.6%

3 一般消費財・サービス 9.3%

リスク・リターンの状況(他ファンドとの比較)

他ファンドとの比較には、インデックスファンドから「eMAXIS 先進国株式インデックス」、前回取り上げた「M・Sグローバル・プレミアム株式(H無)」、テクノロジー株式ファンドからはアークの「グローバル・プロスペクティブ・ファンド」を用います。

コスト込みのトータルリターンを見ると、5年で21.68%、3年で25.51%と他ファンドに対して大幅に超過となっており、テクノロジーセクターが苦戦した足元の1年でも13.92%とプラスを維持しています。

リスク水準を見ると、標準偏差は5年で17.90%、3年で19.47、1年で20.75となり、テクノロジーセクターが大荒れとなった足元の1年を除けばインデックスファンドを若干上回る程度のリスクに抑えています。足元の1年にしても、グローバル・プロスペクト・ファンドの標準偏差40.49と比較すると当ファンドは大きくリスクを抑制できています。このあたりの違いはファンドの優劣ではなくコンセプトの違いなので、何を求めてファンドを保有するのかを考えさせられるところですね。

前回も述べた通り、短期で値幅を取るなら別ですが、長期の資産運用においては保有している間の価格変動は少ないほうが良いと思いますし、大きく下振れしたりすると投資を打ち切ってしまい、長期のリターンを得られないといった機会損失の発生も無視できません。

低コストをうたうインデックスファンドが注目されていますが、当ファンドはコスト込みのリターンでインデックスを大きく上回り、インデックスを若干上回る程度のリスクに抑えることができています。また、テクノロジー株式は成長期待が高く、ある程度のリスクを取ってでもポートフォリオ上ではテクノロジー株式をオーバーウェイトにしておきたいというニーズは高いと思います。当ファンドは、大きなリスクポジションを取ることなくテクノロジー株式のウェイトを高められることから、有効な投資手段だと考えています。

| ファンド名 | netWIN GSテクノロジー 株式ファンド B(H無) | eMAXIS 先進国株式 インデックス | M・S グローバル・ プレミアム株式(H無) | グローバル・ プロスペクティブ・ ファンド |

|---|---|---|---|---|

| 信託報酬等(税込) | 2.09% | 0.66% | 1.98% | 1.66% |

| トータルリターン1年 | 13.92% | 25.34% | 25.09% | -46.70% |

| トータルリターン3年(年率) | 25.51% | 18.62% | 17.87% | -- |

| トータルリターン5年(年率) | 21.68% | 13.27% | 13.78% | -- |

| シャープレシオ1年 | 0.67 | 1.86 | 1.81 | -1.15 |

| シャープレシオ3年 | 1.31 | 1.03 | 1.28 | -- |

| シャープレシオ5年 | 1.21 | 0.81 | 1.05 | -- |

| 標準偏差1年 | 20.75 | 13.62 | 13.84 | 40.49 |

| 標準偏差3年 | 19.47 | 18.11 | 13.92 | -- |

| 標準偏差5年 | 17.90 | 16.46 | 13.08 | -- |

当サイトでは、「netWIN GSテクノロジー株式ファンド B(H無)」をリスト銘柄としてウォッチリストに加えてフォローしていきたいと思います。