【銘柄メモ】モーニングスター(4765)~9月中間期増配と暗号資産(XRP:リップル)の配布継続を発表

9月の上期増配と株主優待実施を発表

9月22日、モーニングスターは未定であった当上期配当を0.5円増配の8.0円に修正すると発表しました(期末配当は未定のまま)。同時に、前期に引き続き、株主優待として9月末に100株以上保有する株主に2500円相当の暗号資産(XRP:リップル)の配布することも発表しています。

同社は前期まで12期連続で増配しており、下期も0.5円の増配となれば期末配当は17円、13期連続の増配となります。

9月22日終値519円を基準にすると配当利回りは前期16円で3.08%、今期17円なら3.28%となります。

また、前期同様に株主優待で2500円相当のXRPが貰えますので、下期も実施されれば合計5000円相当となり、100株当たりの配当+優待利回りは12.91%(すごい!)となっています。なので、小口投資での魅力度は非常に高いといえます。さらに、前期実績では3月末の株主にはXRP2500円相当に加え、株式新聞WEBの無料購読クーポンが100株以上で6か月分26,400円相当、500株以上で12か月分52,800円相当が提供されているため、これを加味した100株当たりの利回りは63.78%(超すごい!)となっています。

株数が増えてもXRPは増えないので投資額が増えれば利回りは薄れますが、以下でも述べますが業績動向は順調な拡大が見込めそうであることと、連続増配をしてきている配当実績から、株主優待を考慮しなくても高配当+増配期待銘柄としての魅力度は高いと考えます。

業績動向

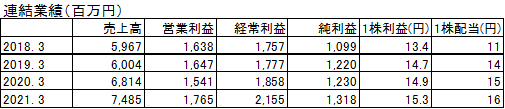

前期までの実績をチェックすると、経常利益は12期連続の増益、10期連続の最高益を更新しています。

配当性向は2020年3月期より100%を上回っていますが、同社の事業が大きな先行投資を必要とせず営業キャッシュフローの範囲内で投資が賄えていることと、前期末で49億円のキャッシュを保有していることがバッファーとなっているため過大な内部留保の積み増しを必要としていないことが理由として考えられます。

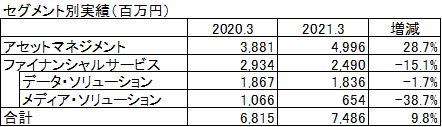

売上の動向は、 構成比66%程度を占めるアセットマネジメント事業と、 構成比33%程度を占めるファイナンシャル・サービス事業からなっています。一部でコロナ禍の影響を受けていますが、全体で+9.8%増収と好調ですね。

アセットマネジメント事業は+28.7%増収と好調です。資産運用残高から得られる信託報酬がメインであり、その残高は約2.9兆円で安定成長しているようです。中でも米国株式のインデックスファンド「SBI・バンガード・S&P500インデックス・ファンド」の純資産残高は設定から約19ヵ月で残高1,800億円を突破しています。同ファンドを含めたインデックスファンドの残高は前期末で2,779億円、同社はこれを3年後に1兆円まで拡大する計画とするなど、成長セクターに軸足を置いてビジネスの拡大を目指していることがうかがえます。

ファイナンシャル・サービス事業 は▲15.1%減収と苦戦しているようです。ただ、投資信託のデータ提供がメインのデータ・ソリューション事業は▲1.7減収ですが安定度は高いといえます。コロナ禍の影響を受けて大幅に減少した対面型セミナー等を含むメディア・ソリューション事業は▲38.7%減収となっていますが全体への影響は小さいといえます。

補足とまとめ

同社は、米モーニングスター社とソフトバンクのジョイントベンチャーとしてスタートしましたが、現在はSBIグループの買収されており、米モーニングスター社の持ち分は約22%に過ぎません。

よって、今後の業績もSBIグループの動向にリンクしていくと思われますが、経営の自由度は低くなるデメリットよりもSBIグループの拡大による恩恵を受けやすいというメリットのほうが大きいと考えています。それは同社の運用資産残高の拡大が、ネット証券トップであるSBI証券とSBIグループ地域連合の拡大戦略と密接に関係しているためです。

投資対象としての判断基準は、

- PERより配当利回り

- 増収増益基調の確認

- (小口投資の場合は株主優待を加味)

と考えており、 業績の順調な拡大が見込めそうであることと、連続増配をしてきている配当実績から、株主優待を考慮しなくても高配当+増配期待銘柄としての魅力度は高いとみています(小口ならさらに高い)。

なお、2021年9月期の権利付き最終日は9月28日(火)となります。