クアルコム(QCOM)はサプライチェーン危機を乗り切り良好な決算見通し ~サプライヤーの多様化が奏功

業績見通しは良好

2021年11月3日、クアルコム(Qualcomm:QCOM)は7-9月(4Q)決算を発表、調整後ベースの売上高は43%増の93億2000万ドル、半導体部門の売上高は77億3000万ドル、調整後の1株利益は2.55ドルとなり、市場予想をそれぞれ上回る好決算となりました。

10-12月(1Q)見通しは、売上高100億ー108億ドル(約1兆1400億-1兆2300億円)、1株利益2.90ー3.10ドルとしており、ブルームバーグ集計のアナリスト予想(2.58ドル、97億3000万ドル)をともに上回っています。背景としては、5G移動通信ネットワーク向け機器の需要急増や自動車向けなど新たな市場での事業推進が寄与するようです。

クアルコム株急伸、10-12月見通しが市場予想上回る-5G需要堅調 - Bloomberg

スマートフォン向け半導体メーカーで世界最大の米クアルコムが示した10-12月(第1四半期)見通しは市場予想を上回った。第5世代(5G)移動通信ネットワーク向け機器…

サプライヤーの多様化

ブルームバーグでは、「こうした見通しは情報技術(IT)分野でのサプライチェーン混乱をクアルコムが乗り切りつつあることを示唆するもの」と報じており、クアルコムのクリスティアーノ・アモン最高経営責任者(CEO)は「必要なものを確実に入手できるようサプライヤーを多様化している」と説明しています。また、自動車メーカーなどへの半導体販売でスマートフォン用半導体への依存度低下に取り組んでいることにも言及しました。

クアルコムは、従来より半導体受託製造(ファウンドリー)パートナー企業の多様化に取り組んでおり、サプライチェーン危機以前にはこうした取り組みは「複雑すぎる」とみなされることもありました。この取り組みが現在の状況下では非常にうまく機能しているとみられ、同社の生産に対する考え方、リスク管理については高く評価できると考えます。

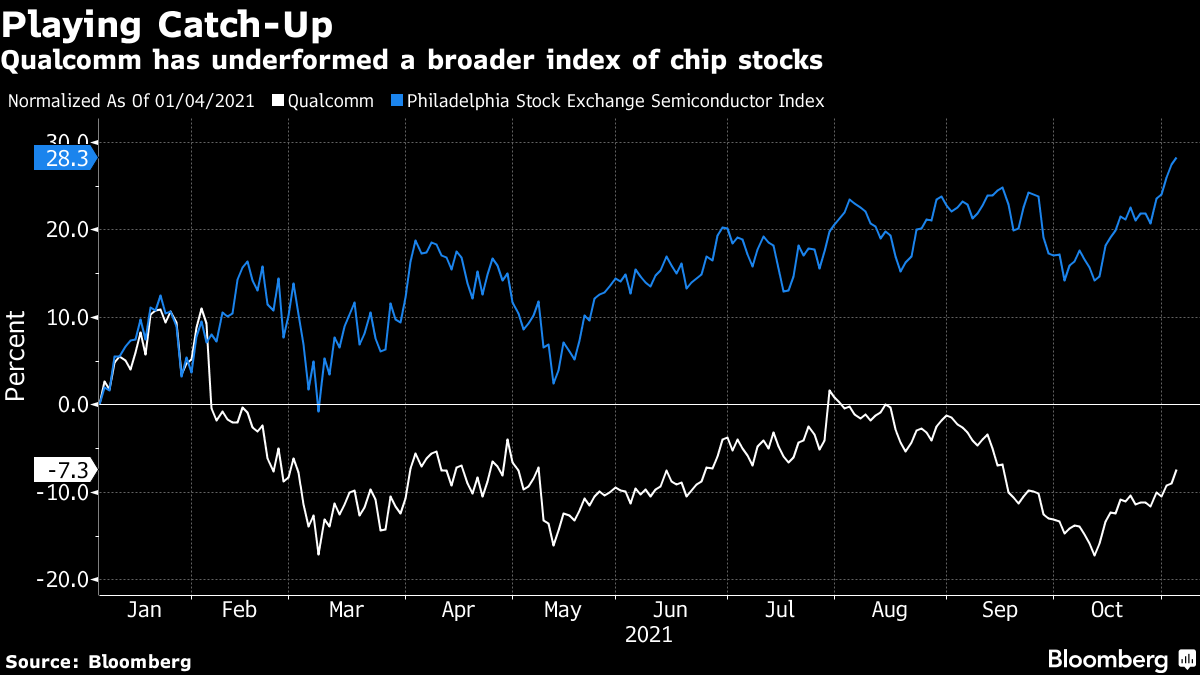

引き続き、株価は更なる水準訂正を予想

クアルコムの株価は11月4日時点でドル、時価総額は約1760億ドルでS&P500社中48位です。

同社のアモンCEOは「今やわれわれはモバイル用だけでなくより多くの成長ベクトルを持っている」とし、「クアルコムはもはや1つの市場で説明できない」と語っています。

当サイトで以前取り上げた際(下記リンク参照)に「これまでは単なる携帯端末向け半導体メーカーであった同社が、6G時代には通信ネットワークで結ばれたあらゆる機器に搭載される半導体メーカーとなる」と評価しましたが、アモンCEOによれば既に 「クアルコムはもはや1つの市場で説明できない」 状況になってきているようです。GoogleやOppoが独自チップへ移行することなど競合状況の厳しさを指摘するアナリストは多いですが、サプライチェーン危機への対応などでも証明されている通り、同社の経営陣は1歩先んじているというかより長期的視野で舵取りを行っていると評価する投資家も増えるのではないかと思います。当サイトでは、引き続き長期的な成長を織り込む展開となれば更なる水準訂正の可能性はあると考えてフォローしていきたいと思います。

クアルコム(Qualcomm:QCOM)~6G関連の中核銘柄として更なる水準訂正を期待

”ムーンショット”の記事が前振りとなっていますが、6G関連の技術力を背景に長期的な成長を期待できる銘柄として、クアルコム(Qualcomm:QCOM)をリスト銘柄に加えて注目し…