【PO】タカラレーベン・インフラ投資法人(9281)~日本初!目論見書を完全ペーパーレス化したグリーンエクイティ

東証インフラ上場の第1号銘柄

タカラレーベン・インフラ投資法人は、東証の上場インフラファンド市場(以下、東証インフラ)の第1号銘柄(2016年6月上場)です。東証インフラは現在7銘柄が上場しており、2021年10月末時点での時価総額は7銘柄合計で1,629億円と、まだまだ小さい市場ではあるものの市場規模は拡大してきています。用途区分は7銘柄すべて再生可能エネルギーであり、SDGsとかESG関連投資の受け皿として市場拡大は続くことが期待されます。そのうち、タカラレーベン・インフラ投資法人は時価総額で269億円と3番目の規模となっています。

最大85億円の資金調達と184億円の国内インフラ資産取得を発表

2021年11月9日、東証インフラ上場のタカラレーベン・インフラ投資法人(9281)が「グリーン・エクイティとしての新投資口発行及び投資口売出し」を発表しました。(グリーンエクイティについては後述)

74,050口の公募増資及びオーバーアロットメントによる売出しに伴う最大3,702口の第三者割当による新投資口発行を予定しています。

最大85億円程度の資金調達となり、同日発表した国内インフラ資産(LS勝浦発電所など)の取得資金184億円の一部に充てられる予定です。ちなみにLS勝浦発電所の「LS」は「レーベンソーラー」の略で、同法人が取得する太陽光発電所のシリーズ名だそうです。

国内一般募集はSMBC日興証券とみずほ証券が共同主幹事で、条件決定は11月17日~22日(最短で11月17日)を予定しています。

東証インフラ市場はまだまだ認知度は低く、時価総額も小さな市場ではありますが、足元で国際社会のエネルギー政策が再生可能エネルギーへシフト(行き過ぎ感はありますが)していること、本案件がグリーンエクイティとしての発行であること、目論見書のぺーパーレス化(後述)等の材料もあり、ESG投資対象としても注目されることが予想されます。

なお、本法人は11月決算であり、国内一般募集の受渡期日が2021年12月2日となるため11月末の権利は付きません。なので、今回のPOでは11月分の予想分配金2900円と予想利益超過分配金411円を控除した価格から2.5%~5%のディスカウントとなります。

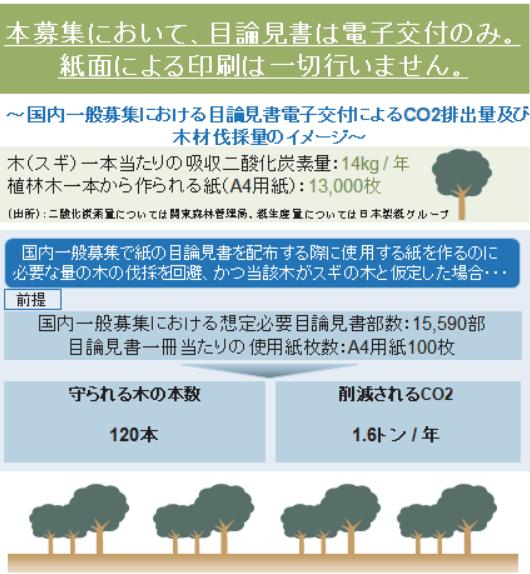

目論見書のペーパーレス化で年間1.6トンのCO2削減

今回のPOは、様々な基準をクリアしたグリーン・エクイティとしての発行であることに加え、本邦で初めての個人投資家等も対象とした目論見書の印刷をしないペーパーレス化したグローバル・オファリングとなるようです。

環境負荷の低減効果は、目論見書発行部数を15,590部、1冊あたりA4用紙100枚使用と想定すると、伐採しなくてもよい木の本数は120本、スギの木だとすれば削減されるCO2は年間1.6トンとなるとのことです。

証券会社在籍時、資料室に積み上げられた目論見書や毎日のように廃棄される資料の山を見て、なんて無駄なことを・・・と感じたことを思いだしました。完全ペーパーレス化の取り組みはもっと拡大してほしいですね。目論見書だけでなく、販売用資料やパンフレットなども膨大な量が使用されています。特に販売が増加しているESG系のファンドはこうした対応をしたほうが訴求力が上がるのではないでしょうか。

グリーン・エクイティ

タカラレーベン・インフラ投資法人は、「グリーンボンド原則等」で定められる 4 つの核となる要素(1.調達資金の使途、2.プロジェクトの評価及び選定のプロセス、3.調達資金の管理並びに 4.レポーティング)を参照して「本グリーンファイナンス・フレームワーク」を策定しています。 本フレームワークに則って発行される本投資口を「グリーン・エクイティ」と名付けています。

詳細は目論見書を参照していただければと思いますが、要するに「グリーン・エクイティ」に関する明確な基準や原則が今のところ存在していないため、世界で幅広く認知されている債券発行時の「グリーンボンド原則等」を援用して今回のPOにあたってのフレームワークを作っているようです。

「グリーンボンド原則等」

現在我が国及び世界の資本市場において幅広く認知されている ESG投資に関連する基準及びガイドライン等

「グリーンボンド原則(GreenBond Principle)2021 年版」

国際資本市場協会(ICMA)が事務局機能を担う民間団体であるグリーンボンド・ソーシャルボンド原則執行委員会(Green Bond Principles and Social Bond Principles ExecutiveCommittee)により策定されているグリーンボンドの発行に係るガイドライン。

「グリーンボンドガイドライン(Green Bond Guidelines)2020年版」

環境省が 2017 年 3 月に策定・公表し、2020 年 3 月に改訂したガイドライン。グリーンボンド原則との整合性に配慮しつつ、市場関係者の実務担当者がグリーンボンドに関する具体的対応を検討する際に参考とし得る、具体的対応の例や我が国の特性に即した解釈を示すことで、グリーンボンドを国内でさらに普及させることを目的にしている。

「グリーンローン原則(Green Loan Principles)2021 年版」

ローン市場協会(LMA)及びアジア太平洋地域ローン市場協会(APLMA)により策定された環境分野に使途を限定する融資のガイドライン。

「グリーンローン及びサステナビリティ・リンク・ローンガイドライン 2020 年版」

環境省が 2020 年 3 月に策定・公表したガイドラインで、グリーンローンについてグリーンローン原則との整合性に配慮しつつ、グリーンローンを国内でさらに普及させることを目的として、借り手、貸し手その他の関係機関の実務担当者がグリーンローンに関する具体的対応を検討する際に参考とし得る、具体的対応の例や我が国の特性に即した解釈が示されています。なお、本フレームワークにおいてサステナビリティ・リンク・ローンガイドラインは対象外です。