すかいらーく(3197)~コロナ禍をデリバリー・テイクアウトで乗り切る。アフターコロナで羽ばたけるか?

コロナ禍の影響

外食業界はご存じの通り、コロナ禍で最もダメージを受けた業界の1つと考えていいでしょう。

ダメージの大きい順では、居酒屋系>レストラン系>牛丼系・回転すし系といったイメージでしょうか。

特に居酒屋系では、ワタミ(7522)が2021年3月期に159店舗もの大量閉店(出店を加味しても491→431と▲60の純減)実施しており、国内外食売上が前年比▲73.6%減(!)と非常事態で、4月以降は月次情報の開示すらしていません(比較できないので開示できない旨の開示はありました)。こういった状況ではアフターコロナでも反転上昇は見込みにくいでしょう。

レストラン系では、すかいらーくホールディングス(3197)の2020年12月期の売上は前年比▲23%減で赤字転落、48店舗の閉店をしていますが純減は同▲18(3126→3108)に抑えてします。その間、コスト削減と同時にデジタルメニュー等のIT投資やデリバリー・テイクアウト対応を進めています。その結果、2021年上期にはデリバリー売上前年同期比+31.3%増、テイクアウト同+25.3%増と成果が表れており、全社で売上同▲8.9%減ながらも黒字転換を果たしています。

同じ外食でも、大手牛丼チェーンや回転すし業態などはもともとテイクアウトに強く巣ごもり需要を享受してコロナ禍でも堅調に推移しています。2021年3月期の既存店売上高(前年比)は、牛丼カテゴリー(すき家など)96.1%、レストランカテゴリー(ココスなど)78.8%、 ファーストフードカテゴリー(はま寿司など)90.1%、全社でも売上前年比▲5.6%、同▲42.2%営業減益で踏みとどまっており、今期には同+15.6%増収、同+86.3%営業増益とV字回復を計画しています。

以上を把握したうえで、過去3年間の株価推移を比較して考察していきます。

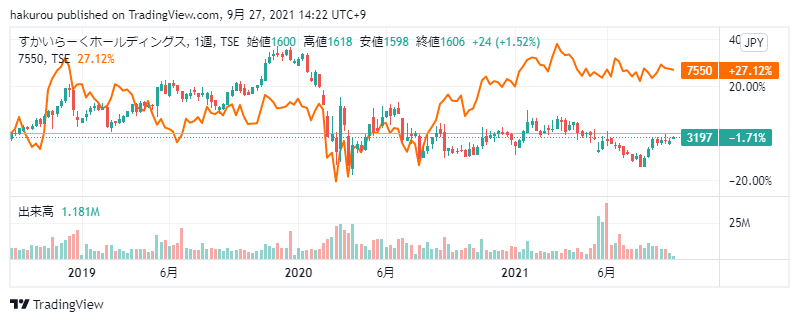

すかいらーく VS ゼンショー

2018年9月以降の騰落率は、ゼンショーが+27.12%であるのに対して、すかいらーくは▲1.71%です。

2020年春にコロナ禍の影響から両社とも急落していますが、同年後半にはゼンショーが上昇に転じています。業態の違いが業績に反映されていくことが認識されれば当然の動きです。その先を考えれば、ワクチン接種の浸透、営業自粛の解除、GOTOキャンペーン等の実施と進むにつれてレストラン系の業績改善が予想されますが、両者の売上構成の違いから、すかいらーくが優位な展開となりそうです。その後に次の波が来るとしても、デリバリー・テイクアウト対応を進めていることから2020年のゼンショーのようにショックは軽減されると考えられます。

アフターコロナに着目してコロナ禍からのリバウンドを狙うだけならば、居酒屋系や航空関連、旅行関連のほうが変化率が大きいとは思いますが、次の波が懸念される中ではリスクが大きすぎると考えます。すかいらーくはウィズコロナでの環境変化に対応できていることに加えて、アフターコロナでのファンダメンタルズ改善が見込めることから、トレンド転換を狙える銘柄であり中期的(1~3年)に上昇が見込めると考え、リスト銘柄として注目していきたい思います。

※業績関連数値はすべて会社開示数値です