「損益改善フェーズに入ってきた」ABEMA及び周辺事業について ~サイバーエージェント藤田社長 2021年9月通期決算説明会にて

損益改善フェーズ

2021年10月27日、通期決算説明会にてサイバーエージェント(4751)の藤田社長は赤字が続くABEMA等のメディア事業について「長年先行投資ということで投資を行ってきましたけど損益改善フェーズに入ってきた」と述べました。

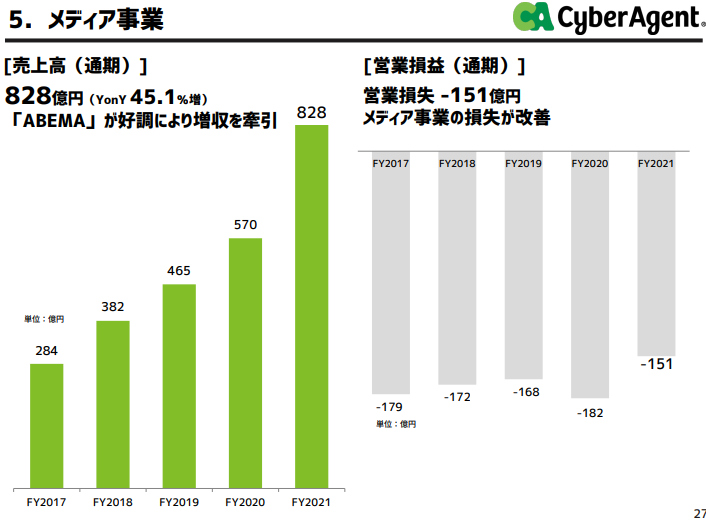

メディア事業は過去5年は投資フェーズにあり、投資を先行させるため売上は増加してもさらに投資を増額させるため(赤字が一定額以上にならないようにコントロールはされている)、年間▲180憶円程度の大きな赤字が継続しています。2021年9月期のメディア事業売上は828憶円で前期比+257憶円(+45.1%)増加、対して営業損失は▲182憶円→▲151憶円と+31憶円改善しています。+257億円に対して12%(+31億円)の改善となっていますが、投資を除けば固定費の比率が高いビジネスモデルだと思いますので、「損益改善フェーズ」において改善幅は拡大していくと想定されます。

ゲーム事業の拡大もあり保有キャッシュ1800億円超に

ゲーム事業の営業利益は964億円で前年比約3.2倍です。で、その伸びのほとんどが「ウマ娘」によるものと思われます。なので、この分に関しては「一時的」「継続性がない」とみなされているようですが、一時的だろうが利益は利益、キャッシュはキャッシュです。在庫などもありません。この効果は絶大で、同社のキャッシュは1000億円→1800億円に積みあがっています。たとえメディア事業の▲180億円の赤字があと10年続いても足りる金額ですが、メディア事業は損益改善フェーズに移っていますので、キャッシュはさらに積みあがる可能性もあります。同社は、さらなる投資とM&Aにも言及しており株主還元にまわることはなさそうです。となれば、次なる投資の柱やM&Aのターゲットが気になるところです。

引き続きリスト銘柄として注目

ただ、同社の株価は好決算にもかかわらず冴えませんね。会社側はゲーム事業の予測がつかないことから業績予想を非開示としていることもあり、マーケットでは前期業績をけん引した「ウマ娘」の反動減から通期で減益となることが懸念されていると考えられます。

当サイトでは、「ウマ娘」の成長は鈍化するものの今期業績には通期で寄与する(前期は2Qから)ことから引き続き大きく収益に貢献しそうなこと、「損益拡大フェーズ」に入ったABEMAなどメディア事業の拡大ペースが上がり損益改善が進むこと、潤沢なキャッシュを原資に株主持ち分の希薄化を伴わない企業成長が期待できる銘柄であること等を評価し、引き続きリスト銘柄として注目していきます。

関連記事

サイバーエージェント(4751)

サイバーエージェントはゲーム事業で伸びている「ウマ娘」で有名な会社ですが、広告事業、メディア事業も順調に成長しています。 当サイトでは特にメディア事業の中核であ…